導入:いま、エネルギー供給網で何が起きているのか

原油価格の変動は、決して遠い中東や欧米だけの問題ではありません。2026年現在、世界のエネルギー供給を巡る地政学リスクはかつてない次元へと突入しています。中東での武力衝突の激化、長期化するロシアへの経済制裁、そして資源ナショナリズムの台頭は、グローバルな供給網を根底から揺さぶっています。

これらのマクロ的な変化は、日本の中小企業のコスト構造と、地方自治体の財政に極めて直接的な打撃を与えます。ガソリン代、電気代、物流費、そして公共インフラの維持費。すべての根底にあるのが「原油供給」の安定性です。

そして今、その供給構造が静かに、しかし確実に変わりつつあります。本レポートでは、最新のデータと2026年4月現在の国際情勢に基づいて世界の原油供給構造を俯瞰し、地政学リスクが何を引き起こし、今後どこへ向かうのかを詳細に読み解きます。そのうえで、日本の企業や自治体が「今、何を優先して決断すべきか」を、具体的かつ構造的に提示します。

1. 世界の原油供給元ランキングと構造の全体像

まず、現状の供給構造を正確なデータに基づいて押さえることが、すべての経営戦略・政策立案の出発点となります。

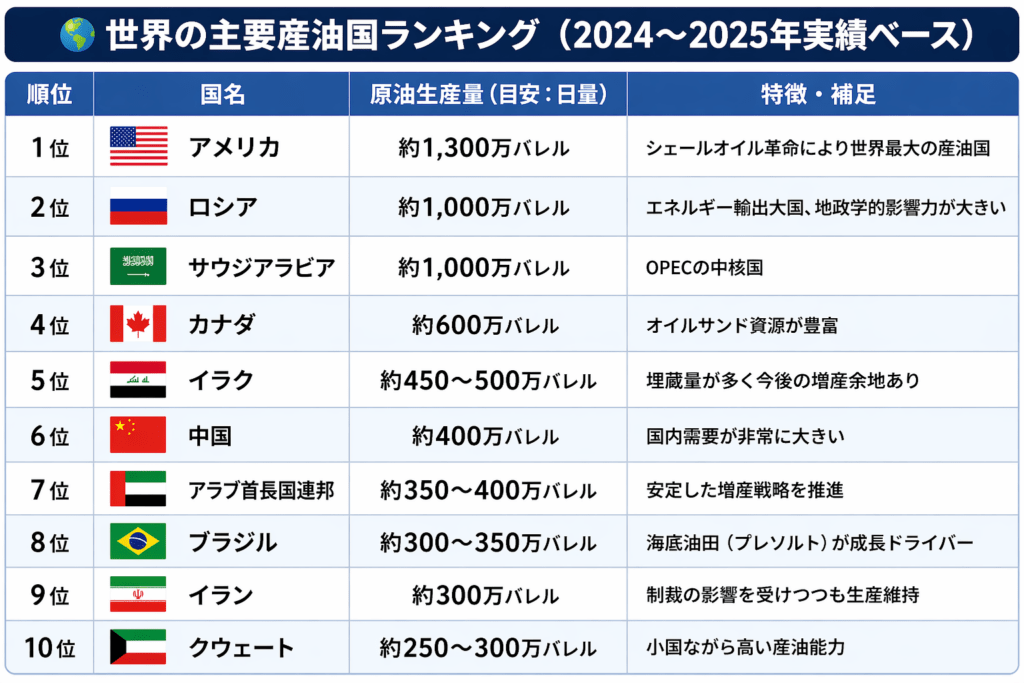

世界の主要産油国ランキング(2024〜2025年実績ベース)

米国エネルギー情報局(EIA)などの最新データに基づく、世界の原油生産量(日量)の上位国は以下の通りです。

1位:アメリカ(約1,300万バレル/日) 2位:ロシア(約1,000万バレル/日) 3位:サウジアラビア(約1,000万バレル/日) 4位:カナダ(約600万バレル/日) 5位:イラク 6位:中国 7位:アラブ首長国連邦(UAE) 8位:ブラジル 9位:イラン 10位:クウェート

ここで実務的に極めて重要なのは、「誰がどれだけ生産しているか」という絶対量だけでなく、「その供給がどのような政治的・経済的背景に基づいて市場に放出されているか」という供給の安定性とリスクの構造です。

供給構造の3分類

世界の原油供給は、生産国のインセンティブによって以下の3つに分類して理解する必要があります。

① 市場連動型供給(アメリカ、カナダ、ブラジルなど)

主に民間企業が採算性に基づいて生産活動を行います。特にアメリカのシェールオイルは、価格が上昇すれば増産し、下落すれば減産するという市場メカニズムに直接的に反応します。データと市場原理に基づく透明性の高さが特徴です。

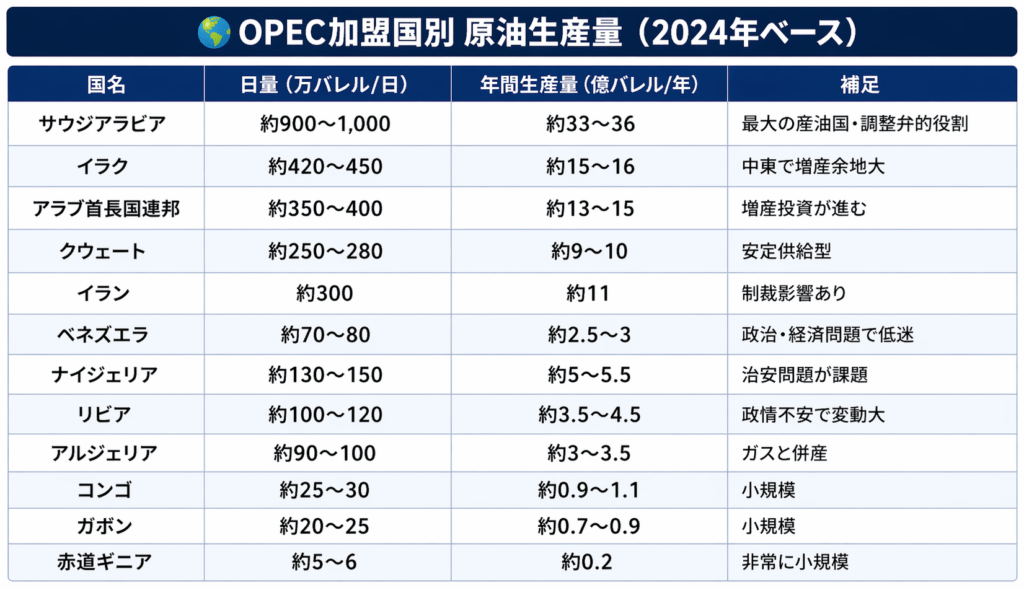

② 政治主導型供給(サウジアラビア、UAE、クウェートなど)

OPEC(石油輸出国機構)の中核を担う中東諸国です。国家財政の多くを原油収入に依存しているため、価格を一定水準(例えば1バレル80ドル前後)に維持することを目的として、国家主導で機動的な生産調整(減産・増産)を行います。

③ 地政学リスク型供給(ロシア、イラン、イラクなど)

豊富な埋蔵量と生産能力を持ちながらも、経済制裁や国内の政治不安、武力紛争などにより、国際市場への供給が著しく制限、あるいは不安定化している国々です。ここからの供給停止は、市場に突発的なショックを与えます。

2. 今回のイラン問題で実際に何が起きているのか

当初の原稿ではイラン問題が「輸送リスク」として懸念ベースで語られていましたが、2026年現在の最新のファクトに基づくと、事態はすでに次のフェーズへと進行しています。

ホルムズ海峡の「実質封鎖」という現実

2026年3月、米国とイスラエルによるイランへの攻撃を契機として、世界の原油輸送の大動脈である「ホルムズ海峡」が事実上遮断されるという事態が発生しました(出典:nippon.com / LOGISTICS TODAY 2026年3月報道)。

世界の原油の海上取引量の約27%、日本の原油輸入の約8〜9割が通過するこの海峡が機能不全に陥ったことは、「いつか起きるかもしれないリスク」ではなく、「現在進行形で対処すべき危機」です。

連鎖的に発生している実体経済への影響

ホルムズ海峡の混乱により、単なる「懸念」を超えて以下の事象が実体経済を直撃しています。

・海上輸送コストと保険料の異常な跳ね上がり

・スポット市場における原油価格の急騰(ブレント原油先物は一時1割以上の急騰を見せ、1バレル80ドルを突破)

・供給不安をトリガーとした、投機マネーのコモディティ市場への大量流入

重要な事実は、「日本国内の備蓄が枯渇していなくても、グローバルな供給網が目詰まりを起こした瞬間に、調達価格は跳ね上がる」という点です。日本政府も需給ひっ迫に対応するため、国内備蓄石油の2割放出を決定するなど、異例の事態に発展しています。

3. 世界の原油供給は今後どうなるか(中長期予測)

中長期的な視点に立つと、「安価で安定したエネルギー供給の時代は完全に終焉し、終わりのない不確実性を管理する時代へと移行した」と断言できます。これを牽引する3つの構造的トレンドが存在します。

① OPEC+の影響力は維持されるが、絶対的支配力は低下

サウジアラビアやロシアを中心とするOPEC+は依然として価格決定のキャスティングボートを握っています。しかし、アメリカの増産や、ブラジル、ガイアナといった非OPEC諸国での新たな生産拡大により、OPEC+が市場を完全にコントロールすることは事実上不可能になっています。

② アメリカのシェールオイルが「価格の天井」を規定する調整弁に

アメリカのシェール企業は、価格が高騰すれば素早く生産を再開し、供給を増やします。この動きにより、原油価格が青天井で暴騰するリスクは一定程度抑えられます。しかし、株主還元の強化やESG投資の圧力から、かつてのような無秩序な大増産は行わなくなっており、「価格の暴騰は防ぐが、高止まりは許容する」という新たな構造を生み出しています。

③ 多極化(Gゼロ)世界における地政学リスクの常態化

国際政治の構造変化により、中東、東欧、アフリカなどにおける紛争や制裁は、一時的な「イベント」ではなく、常にどこかで火種がくすぶり続ける「常態化された前提条件」となりました。企業経営において、地政学リスクは「ブラックスワン(想定外の事象)」ではなく、事業計画に組み込むべき恒常的なコスト要因となっています。

4. 価格見通し(現実的シナリオ)

極端な破滅論に与するのではなく、実務的な意思決定のための価格レンジ(ブレント原油価格ベース)を定義します。

【ベースシナリオ:1バレル 75〜90ドル】 ホルムズ海峡の緊張が一定の小康状態を保ち、OPEC+が価格維持のための減産を継続しつつ、アメリカが供給を下支えする状態。これが今後の「新しい平時」となります。

【上振れシナリオ:1バレル 95〜115ドル】 中東での報復連鎖が長引き、タンカーの安全確保が数週間にわたって困難になる場合。アナリストの多くが、封鎖が継続した場合の直近のターゲットとしてこの水準を予測しています。物流費や製造原価への転嫁が急務となる水準です。

【危機シナリオ:1バレル 130ドル以上】 産油国のインフラ(製油所やパイプライン)に対する直接的な破壊活動が大規模に発生し、物理的な供給量が長期にわたって世界市場から消失する事態。

経営者や首長が留意すべきは、「価格がどこまで上がるか」を当てることではなく、「シナリオ間の移行が数日単位で起こり得るほどの激しいボラティリティ(価格変動幅)」に耐えうる財務・事業構造を持っているかどうかです。

5. 日本経済の構造的弱点

日本の最大のアキレス腱は、「資源を持たないこと」自体ではありません。「特定の地域への過度な依存」と「単一の輸送経路」という、極端に脆弱な調達ポートフォリオにあります。

経済産業省データが示す偏重構造

経済産業省 資源エネルギー庁の最新のレポート(2024〜2025年公表)によると、日本の原油輸入における中東依存度は【約95.1%】に達しています。さらに、その中東からの輸入のほぼ全量がホルムズ海峡(ホルムズ依存度:94.6%)を通過するという、「1つの地域 × 1つの輸送経路」に完全に依存した構造です。

起こりうる連鎖的インパクト

① コストの多重増加

原油高はガソリン代にとどまりません。火力発電比率の高い日本では電気料金の急騰を招き、すべての産業の製造原価を押し上げます。

② 企業収益の圧迫

特に深刻な打撃を受けるのが、価格転嫁力が弱い中小の製造業、運輸業、建設業です。エネルギーコストの上昇分を販売価格に転嫁できなければ、限界利益は容易に消失します。

③ 自治体財政の悪化と公共サービスの危機

燃料費の高騰は、地域を支える公共交通機関(バス・鉄道)の赤字を急拡大させます。また、ごみ収集、上下水道の稼働、公共施設の維持管理など、行政のあらゆるオペレーションコストが増大し、自治体財政を直接的に圧迫します。

6. 中小企業・自治体が直ちに取るべき優先戦略

このような構造的変化に対し、企業や自治体は「嵐が過ぎるのを待つ」という受動的な態度を捨てる必要があります。以下に、直ちに実行に移すべき具体的な生存戦略を提示します。

① 【DXと生成AIによる】エネルギーコストの徹底的な「見える化」

最初に着手すべきは、自組織のエネルギー依存構造の正確な把握です。最新の生成AIツールやデータ分析プラットフォームを活用し、「どの部門・どの工程で、どれだけの燃料・電力を消費しているか」をリアルタイムで可視化してください。勘や経験ではなく、データに基づくファクトがなければ、実効性のある対策は打てません。

② 価格変動に耐えうる「契約構造」への転換

「いかに安く調達するか」から「いかに価格変動に耐えるか」へ、調達戦略を根本から設計し直す必要があります。長期契約の条件見直しや、燃料価格連動条項(サーチャージ制)の顧客との契約への組み込みなど、コスト増を適切にバリューチェーン全体で負担し合う仕組み作りが急務です。

③ 地域単位でのエネルギー地産地消と「マイクログリッド」の構築

特に自治体にとっての最重要戦略です。太陽光、小水力、バイオマスなどの再生可能エネルギーと蓄電池を組み合わせた地域独自の発電網(マイクログリッド)の構築は、もはや「環境対策」や「災害時のレジリエンス」という名目にとどまりません。中東情勢に左右されない「財政防衛策」としての経済的合理性を持っています。

④ デジタル専門人材の「ギルド型コミュニティ」による地域実装

これらのDXやエネルギー施策を自治体や地元企業が単独で推進するのは困難です。高度なITスキルを持つ人材や外部の専門家が、地域課題の解決のためにプロジェクト単位で集結する「ギルド型コミュニティ」を組成し、産学官連携のクロスオーバープラットフォームを通じて知見を共有しながら、地域のデジタル変革を内製化していくアプローチが極めて有効です。

⑤ 物流・モビリティ構造の抜本的再構築

原油リスクは、そのまま物流リスクに直結します。AIを活用した配送ルートの最適化、同業他社との共同配送網の構築、拠点の再配置を進めるべきです。また、企業内において、従業員の健康経営プログラムと組み合わせた自転車通勤(エコ通勤)の推奨など、ライフスタイルと業務プロセスの両面からエネルギー依存度を下げる工夫が求められます。

7. その他重要なファクターとは?

地政学的な供給リスク以外にも、原油価格とエネルギー安定確保を左右する重要なファクターが存在します。

① 精製能力と在庫バッファ(国家備蓄と民間在庫)

原油はそのままでは使えません。ガソリンや軽油に精製する能力や、各国の備蓄量が価格のクッションとなります。現在、日本政府は緊急対応として備蓄の放出を実施していますが、これはあくまで「時間稼ぎ」であり、根本的な解決策ではありません。

② 需要サイドの構造的変化(トランジション)

世界的なEV(電気自動車)シフトの減速・再調整や、AIデータセンターの急増による莫大な電力需要の発生など、需要側の変化も極めて不確実性が高まっています。供給側だけでなく、需要構造の変革スピードも注視する必要があります。

③ 為替リスク(円安の長期化)

日本企業にとって致命的なのが為替要因です。国際的な原油価格が安定していても、構造的な貿易赤字や金利差を背景とした「円安」が進行・定着すれば、円建てでの輸入価格は高騰し続けます。原油市場の動向と為替市場の動向は、常にセットでモニタリングしなければなりません。

8. 想定される問いと回答(Q&A・意思決定者向け)

Q1. 原油価格は今後も一本調子で上がり続けるのでしょうか?

A. 一本調子で上がり続けるわけではありません。アメリカの増産能力や世界的な景気後退による需要減退などの「下押し圧力」も存在します。しかし、地政学的な危機が突発的に発生する頻度が劇的に高まっているため、価格の「変動幅(ボラティリティ)が極めて激しくなる」というのが正確な見立てです。この変動の激しさそのものが、事業計画を狂わせる最大の経営リスクとなります。

Q2. 中小企業は、まず何から手をつけるべきでしょうか?

A. 巨額の設備投資に走る前に、まずは「エネルギーコストの可視化」と「取引先との契約見直し」です。自社の製造原価やサービス提供コストにおけるエネルギー比率を正確に算出し、価格変動を販売価格に転嫁できるサーチャージ制の導入など、取引条件の適正化に向けた交渉を最優先で行うべきです。自社の自助努力によるコスト削減(乾いた雑巾を絞るような省エネ)には限界があります。

Q3. 地方自治体が最優先で取り組むべきエネルギー政策は何ですか?

A. 「地域エネルギーの分散化・地産地消の推進」です。これまでのような「環境配慮」や「非常時の防災」という文脈だけでなく、外部の化石燃料価格に左右されない「自治体の財政防衛」という強い経済的動機に基づいて、地域の再エネインフラやマイクログリッドへの投資、およびそれを運用できる地域内のデジタル人材コミュニティの育成を進めるべきです。

Q4. 企業におけるEVの導入や再エネ設備への投資は、コスト的に本当に見合うのでしょうか? A. 単純な「導入時の初期コスト」や「現在の電気代との比較」だけで計算すると、回収期間が長く見合わないと判断されがちです。しかし、将来起こりうる「原油価格が1バレル120ドルを超え、為替が1ドル160円を超過した際の事業停止リスク」を回避するための「保険料」として捉え直す必要があります。「原油依存リスクの低減」という事業継続(BCP)の観点を含めれば、投資回収の計算式は大きく変わり、その有効性は飛躍的に高まります。

【出典・参考データ】 ・米国エネルギー情報局(EIA)原油生産量統計 ・経済産業省 資源エネルギー庁「資源・燃料政策を巡る状況について」(2024-2025年) ・nippon.com / LOGISTICS TODAY 等(2026年3月・4月 ホルムズ海峡関連報道)

よくある質問

中小企業自治体DXニュース編集部です。

本メディアは、中小企業経営者や自治体関係者に向けて、補助金・資金調達・DX・業務改革などの分野に関する実務情報を発信するビジネスメディアです。

編集部には、金融機関、ベンチャーキャピタル、経営企画、新規事業開発、DXコンサルティングなどの分野で実務経験を持つメンバーが参画。スタートアップ投資、企業の資金調達支援、SaaS企業のマーケティング支援、自治体・大学との産学官連携プロジェクトなど、多様な事業支援の現場で得た知見をもとに記事制作を行っています。

また、地域企業のDX支援や新規事業の立ち上げ、産学官連携による地域プロジェクトなどに携わってきた経験を活かし、現場視点での情報整理と解説を重視しています。

記事制作には、外資系IT企業、SaaS企業、AIスタートアップ、技術系ベンチャーなどで事業開発・マーケティングを担当する専門ライターや編集者が参加し、専門性と実務性の両立を重視しています。

中小企業や地域社会の持続的な成長に貢献する情報発信を目指しています。